¿Qué son las medidas alternativas y cuándo aplican?

Las empresas que no cumplan con la cuota de reserva del 2% que marca la Ley General de la Discapacidad, pueden solicitar una declaración o certificado de excepcionalidad, siempre que acrediten la imposibilidad de cumplir con la ley a través de la contratación directa (para empresas con más de 50 empleados).

La declaración de excepcionalidad autoriza al cumplimiento de la Ley a través de Medidas alternativas.

Tipos de medidas alternativas autorizadas

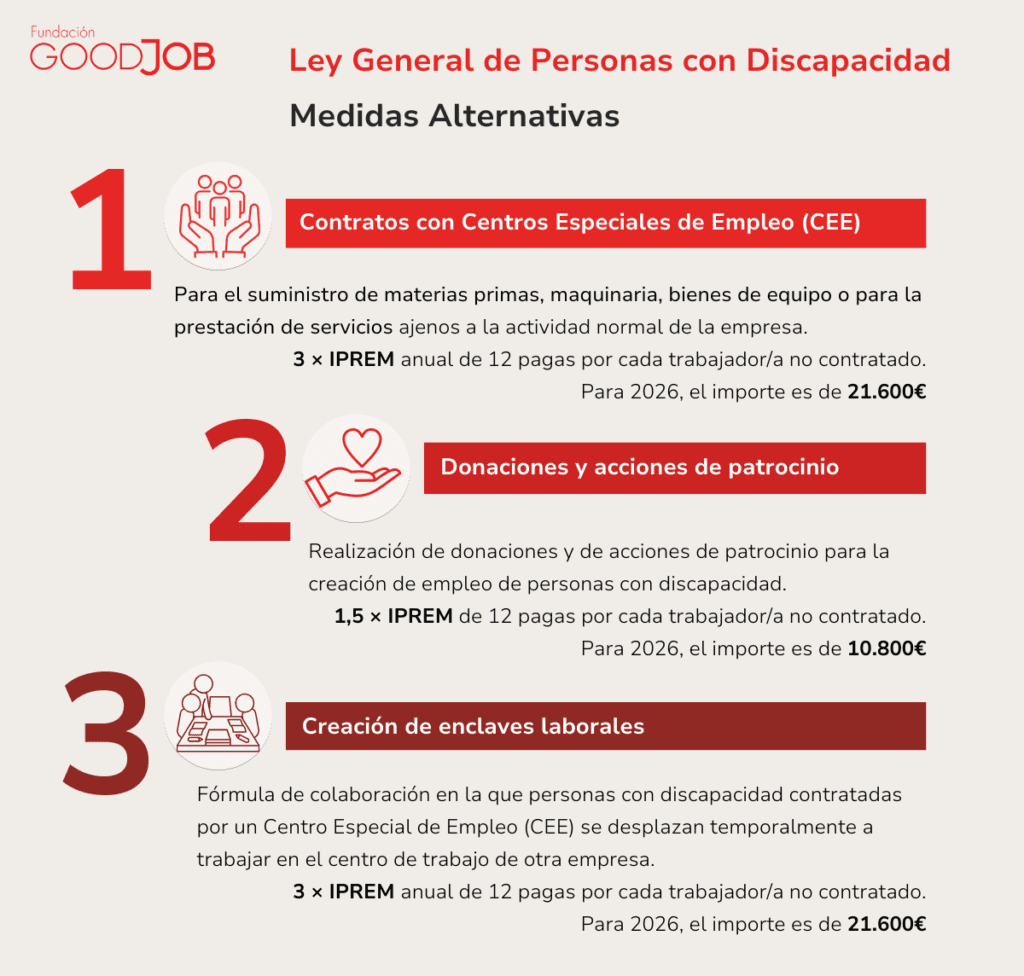

- Contratos con Centros Especiales de Empleo (CEE) o autónomos con discapacidad:

La celebración de un contrato mercantil o civil con un Centro Especial de Empleo (CEE):

- Para el suministro de materias primas, maquinaria, bienes de equipo o cualquier otro tipo de bienes necesarios para el normal desarrollo de la actividad de la empresa que opta por esta medida.

- Para la prestación de servicios ajenos a la actividad normal de la empresa.

Importe mínimo: 3 × IPREM anual de 12 pagas por cada trabajador/a no contratado/a.

Para 2026, el importe es de 21.600€.

- Donaciones y acciones de patrocinio:

La realización de donaciones y de acciones de patrocinio, siempre de carácter monetario, para el desarrollo de actividades de inserción laboral y de creación de empleo de personas con discapacidad.

Asimismo, las donaciones desgravan de la cuota íntegra del Impuesto de Sociedades del 35% con el límite del 10% de base imponible.

Importe mínimo: 1,5 × IPREM anual de 12 pagas por cada trabajador/a no contratado/a.

Para 2026, el importe es de 10.800€.

- Enclaves laborales:

Un «enclave laboral» consiste en el desplazamiento temporal (para trabajar en un centro de trabajo de otra empresa), de personas con discapacidad que están contratadas por un Centro Especial de Empleo (CEE). Tienen como objetivo:

- Facilitar el tránsito del empleo protegido al ordinario

- Todos los trabajadores tienen que ser personas con discapacidad. Al menos el 60 % debe presentar especiales dificultades para el acceso al mercado laboral. El contrato entre la empresa y el CEE debe tener una duración de entre tres meses y tres años, con posibilidad de prórroga.

*La cuantía del IPREM 12 pagas es de 7.200€. En algunas Comunidades Autónomas el cálculo del IPREM puede realizarse en base al IPREM por 14 pagas, cuya cuantía es de 8.400€.

Importe mínimo: 3 × IPREM anual de 12 pagas por cada trabajador/a no contratado/a.

Para 2026, el importe es de 21.600€.

Pasos para implementar medidas alternativas

- Solicitar certificado de excepcionalidad.

- Elegir la medida más adecuada.

- Formalizar contratos o donaciones.

- Comunicar al SEPE.

Beneficios para la empresa

La adopción de medidas alternativas ofrece a las empresas una vía eficaz para cumplir con la Ley General de Discapacidad (LGD) incluso cuando, por circunstancias organizativas o por la falta de perfiles adecuados no pueden incorporar directamente a personas con discapacidad en sus plantillas.

En sectores como el tecnológico donde el talento digital es escaso permite promover una gestión socialmente responsable ya que pueden invertir el cumplimiento en desarrollar una estrategia sólida de diversidad e inclusión. Gracias a ello, las organizaciones pueden planificar acciones de sensibilización internas, impulsar colaboraciones con entidades del tercer sector y desarrollar actividades que preparan el terreno para futuras incorporaciones.

Asimismo, las medidas alternativas garantizan el acceso a licitaciones públicas, en las que el cumplimiento de la normativa suele ser un requisito imprescindible.

No obstante, deben entenderse como mecanismos transitorios, siempre acompañados de un plan que contemple la incorporación progresiva de personas con discapacidad a la plantilla.